Top-10-Qualitätsaktien: Die günstigsten US-Aktien mit breitem Schutzgraben plus die Auf- und Absteiger im Wide Moat Focus Index

Morningstar hat die Liste mit den zehn US-Qualitätsaktien aktualisiert, bei denen der Finanzdienstleister die größte Abweichung vom fairen Wert sieht und die deshalb für langfristige Investoren besonders attraktiv sind. Außerdem wurden die Auf- und Absteiger im Morningstar Wide Moat Focus Index bekannt gegeben. TraderFox berichtet.

Wide-Moat-Unternehmen verfügen über solide Bilanzen und erhebliche Wettbewerbsvorteile. Das sind nicht nur in der heutigen Zeit, die von Rezessionssorgen geprägt ist, zwei aus Anlegersicht wünschenswerte Eigenschaften.

Laut Morningstar verfügen Unternehmen mit einem breiten ökonomischen Graben über signifikante Vorteile, die es ihnen ermöglichen, sich über Jahrzehnte hinweg erfolgreich gegen Wettbewerber zu behaupten. Unternehmen können ihre Burggräben dabei auf unterschiedliche Weise ausbauen - durch hohe Wechselkosten, starke Markenidentitäten oder Größenvorteile, um nur einige zu nennen (weitere Informationen dazu am Textende).

Im Laufe der Zeit hat der zitierte US-Finanzdienstleister festgestellt, dass die Strategie, in Aktien mit einem breiten Graben zu investieren, die mit einem Abschlag auf ihren fairen Wert gehandelt werden, ein effektiver Ansatz für Aktieninvestitionen ist.

Das wiederum macht den Morningstar Wide Moat Focus Index von Morningstar interessant. Denn dieser bildet Unternehmen ab, die ein Morningstar Economic Moat Rating von Wide erhalten und deren Aktien zu den niedrigsten aktuellen Marktpreisen im Verhältnis zu den Schätzungen des fairen Wertes durch die Analysten bei dem US-Finanzdienstleister gehandelt werden.

Diese Sammlung unterbewerteter „Wide-Moat“-Aktien hat sich auf lange Sicht vergleichsweise gut entwickelt. Hat der Morningstar Wide Moat Focus Index doch in den vergangenen drei, fünf und zehn Jahren ein besseres Ergebnis erzielt als der breit angelegte Morningstar US Market Index.

Mit der Performance auf der Seite des Index sind die darin enthaltenen Aktien aus der Sicht von Morningstar-Mitarbeiterin Susan Dziubinski ein ergiebiges Jagdrevier für langfristige Investoren, die nach qualitativ hochwertigen Aktien suchen, die zu günstigen Preisen gehandelt werden.

Die zehn am stärksten unterbewerteten Aktien mit einem breiten Schutzgraben

Die nachfolgende Aufstellung zeigt die zehn am stärksten unterbewerteten Aktien im Morningstar Wide Moat Focus Index. Die abgebildete Rangliste entspricht der Reihenfolge zum 20. September 2024 und damit dem für Morningstar entscheidenden Stichtag. Die Berechnungen zum fairen Wert und zum damit einhergehenden Abschlag wurden von uns auf Basis der Kursdaten vom 30. September aktualisiert, wodurch sich gemessen an den Abschlägen in Prozent teilweise Abweichungen von der ursprünglichen Reihenfolge vom 20. September ergeben.

Morningstar ist der Meinung, dass alle zehn Unternehmen in dieser Liste qualitativ hochwertige Aktien sind, die für langfristige Anleger in Frage kommen.

- Estee Lauder (fairer Wert: 176 USD - Abschlag zum Kurs am 30.09.: 43 %)

- Zimmer Biomet (fairer Wert: 175 USD - Abschlag zum Kurs am 30.09.: 38 %)

- Pfizer (fairer Wert: 42 USD - Abschlag zum Kurs am 30.09.: 29 %)

- Nike (fairer Wert: 300 USD - Abschlag zum Kurs am 30.09.: 29 %)

- Boeing (fairer Wert: 216 USD - Abschlag zum Kurs am 30.09.: 30 %)

- NXP Semiconductors (fairer Wert: 320 USD - Abschlag zum Kurs am 30.09.: 25 %)

- Bio-Rad Laboratories (fairer Wert: 430 USD - Abschlag zum Kurs am 30.09.: 22 %)

- Bristol-Myers Squibb (fairer Wert: 63 USD - Abschlag zum Kurs am 30.09.: 18 %)

- Alphabet (fairer Wert: 209 USD - Abschlag zum Kurs am 30.09.: 21 %)

- Veeva Systems (fairer Wert: 273 USD - Abschlag zum Kurs am 30.09.: 23 %)

Quelle: Morningstar

Die am stärksten unterbewertete Aktie auf der Liste, Estee Lauder, wurde am 30. September 43 % unter der Morningstar-Schätzung zum fairen Wert gehandelt. Als ein führendes Unternehmen auf dem globalen Markt für Prestige-Schönheitsprodukte hat sich Estee Lauder nach Einschätzung von Morningstar einen breiten wirtschaftlichen Graben geschaffen, der sich aus dem starken Markenwert und den etablierten Einzelhandelsbeziehungen im Zusammenhang mit seinen Premium-Schönheitsprodukten sowie aus den Kostenvorteilen ergibt, die sich wiederum aus der Skaleneffizienz bei Beschaffung, Herstellung und Marketing ergeben.

Der Wettbewerbsvorteil zeigt sich in den Renditen auf das investierte Kapital (einschließlich Goodwill), die gemäß der Schätzung die gewichteten durchschnittlichen Kapitalkosten von 7,2 % in den letzten zehn Jahren übertrafen, und Morningstar geht davon aus, dass die überdurchschnittlichen Investitionsrenditen noch mehr als 20 Jahre anhalten werden.

14 Auf- und Absteiger im Wide Moat Index

Um den Index auf die preiswertesten Qualitätsaktien zu konzentrieren, wird er von Morningstar regelmäßig neu zusammengestellt. Der Index besteht aus zwei Teilportfolios mit jeweils 40 Aktien, von denen sich viele Positionen überschneiden. Die Teilportfolios werden halbjährlich in abwechselnden Quartalen nach einem "gestaffelten" Zeitplan neu zusammengestellt.

Morningstar bewertet die Bestände des Index neu und fügt auf der Grundlage einer vorgegebenen Methodik Titel hinzu oder entfernt sie. Da die Aktien in jedem Teilportfolio gleich gewichtet sind, werden bei der Neuaufstellung auch die Positionen angepasst.

Bei der jüngsten Neukonstituierung wurden bei der Hälfte des Portfolios 14 Aktien hinzugefügt und 14 Aktien entfernt. Die nachfolgende Liste zeigt jene unterbewerteten Titel, die am 20. September in das neu zusammengesetzte Teilportfolio des Morningstar Wide Moat Focus Index aufgenommen wurden.

Diese 14 unterbewerteten Aktien sind neu im Morningstar Wide Moat Focus Index

Quelle: Morningstar

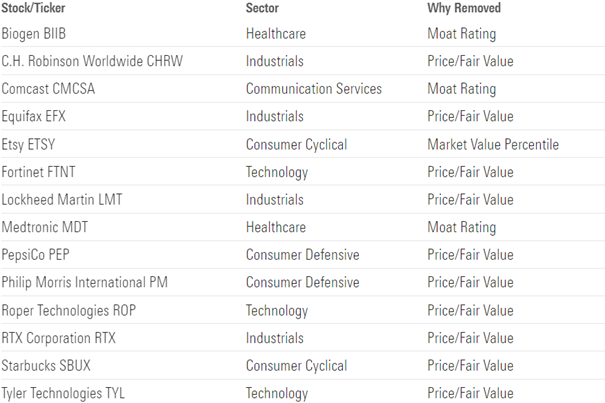

Interessanterweise stammen sechs der unterbewerteten Aktien, die in den Index aufgenommen wurden, aus dem Industriesektor. Laut Dziubinski ist das eine kleine Überraschung, wenn man bedenkt, dass Industriewerte als Gruppe heute überbewertet erscheinen.

Die nächste Tabelle enthält jene 14 Titel, die am 21. Juni aus dem neu zusammengesetzten Teilportfolio des Morningstar Wide Moat Focus Index gestrichen wurden.

Diese 14 Aktien wurden aus dem Morningstar Wide Moat Focus Index entfernt

Quelle: Morningstar

Grundsätzliches zur Abstiegsregelung

Aktien können aus verschiedenen Gründen aus dem Index entfernt werden: wenn Morningstar ihre ökonomische Bewertung herabstuft, wenn ihre Marktkapitalisierung unter ein bestimmtes Niveau fällt oder wenn ihr Kurs/Fair-Value-Verhältnis deutlich steigt. Die meisten Aktien, die bei der letzten Neukonstituierung aus dem Teilportfolio entfernt wurden, wurden durch Aktien verdrängt, die zum Zeitpunkt der Neukonstituierung zu einem attraktiveren Kurs/Fair-Value-Verhältnis gehandelt wurden.

Dennoch sollten die herausgenommenen Aktien nicht immer als Verkaufstitel betrachtet werden, insbesondere dann nicht, wenn die herausgenommenen Aktien immer noch in einem Bereich gehandelt werden, den wir als kaufenswert ansehen würden. Sie sind einfach nicht so unterbewertet wie die Aktien, die zum Zeitpunkt der Neuberechnung in den Index aufgenommen wurden, wie Dziubinski erklärt.

Drei Titel wurden jedoch aus dem neu zusammengestellten Portfolio gestrichen, nachdem Morningstar ihre Bewertungen des wirtschaftlichen Burggrabens herabgestuft hatte: Biogen, Comcast und Medtronic. Und Etsy wurde aus dem Teilportfolio entfernt, da seine Marktkapitalisierung unter die von Morningstar festgelegte Schwelle für die Aufnahme fiel.

Ganz allgemein ist aber zu beachten, dass die herausgenommenen Aktien nicht immer automatisch als Verkaufstitel zu betrachten sind, insbesondere dann nicht, wenn die gestrichenen Aktien immer noch in einem Bereich gehandelt werden, den Morningstar als kaufenswert einschätzt. Die betroffenen Werte sind dann einfach nicht mehr so unterbewertet wie jene Aktien, die zum Zeitpunkt der Neuberechnung in den Index aufgenommen wurden, wie Dziubinski erklärt.

Was ist ein wirtschaftlicher Schutzgraben?

Das Morningstar Economic Moat Ratingist ein proprietärer Datenpunkt, der angibt, wie wahrscheinlich es ist, dass ein Unternehmen seine Konkurrenten über einen längeren Zeitraum in Schach halten kann. Einer der Schlüssel zur Suche nach überlegenen langfristigen Investments ist aus Sicht des US-Finanzdienstleisters der Kauf von Unternehmen, die in der Lage sind, ihren Konkurrenten einen Schritt voraus zu sein. Genau diese Eigenschaft – welche als die Stärke und Dauerhaftigkeit des Wettbewerbsvorteils eines Unternehmens zu betrachtet ist - misst das Moat Rating.

Eines der ersten Dinge, die Morningstar bei der Bestimmung des ökonomischen Grabens eines Unternehmens tut, ist ein Blick auf die historische finanzielle Leistung des Unternehmens zu werfen. Gesellschaften, die über viele Jahre hinweg Kapitalrenditen erwirtschaftet haben, die über ihren Kapitalkosten liegen, verfügen in der Regel über einen Burggraben, vor allem wenn ihre Kapitalrenditen gestiegen oder relativ stabil sind. Allerdings ist die Vergangenheit ein äußerst unvollkommener Prädiktor für die Zukunft, weshalb sich Morningstar die Quelle der überschüssigen wirtschaftlichen Gewinne eines Unternehmens genau ansieht, bevor die Analysten eine Bewertung zum Burggraben abgeben.

Ein Unternehmen, von dem der US-Finanzdienstleister erwartet, dass seine Wettbewerbsvorteile mehr als 20 Jahre andauern, hat einen breiten Graben; ein Unternehmen, das seine Konkurrenten zehn Jahre lang abwehren kann, hat einen schmalen Graben; während ein Unternehmen, das entweder keinen Vorteil hat oder von dem wir annehmen, dass er sich schnell auflösen wird, keinen Graben hat. Ein Wettbewerbsvorteil, der durch eine neue Technologie entsteht, kann beispielsweise nicht von Dauer sein, da es nicht lange dauern wird, bis jemand ein besseres Gerät erfindet.

Morningstar hat fünf Quellen ermittelt, die Unternehmen einen wirtschaftlichen Burggraben verleihen:

Netzwerkeffekt: Ein Netzeffekt tritt auf, wenn der Wert der Dienstleistung eines Unternehmens sowohl für neue als auch für bestehende Nutzer steigt, wenn mehr Menschen die Dienstleistung nutzen. Je mehr Verbraucher beispielsweise eine Kreditkartenmarke nutzen, desto attraktiver wird dieses Zahlungsnetz für Händler, was es wiederum für Verbraucher attraktiver macht, und so weiter.

Immaterielle Vermögenswerte: Patente, Marken, behördliche Lizenzen und andere immaterielle Vermögenswerte können Konkurrenten daran hindern, die Produkte eines Unternehmens zu kopieren, oder es dem Unternehmen ermöglichen, höhere Preise zu verlangen. So schützen Patente beispielsweise die Überschussrenditen vieler Arzneimittelhersteller. Wenn Patente auslaufen, kann die Konkurrenz durch Generika die Preise für Medikamente schnell um 80 % oder mehr senken.

Kostenvorteil: Unternehmen mit einem strukturellen Kostenvorteil können entweder die Preise ihrer Konkurrenten unterbieten und dabei ähnliche Gewinnspannen erzielen, oder sie können Preise auf Marktniveau verlangen und dabei relativ hohe Gewinnspannen erzielen. Ein großer Anbieter von Gesundheitsleistungen könnte etwa einen so hohen Prozentsatz der US-Arzneimittelausgaben kontrollieren, dass er mit Lieferanten wie Arzneimittelherstellern und Einzelhandelsapotheken günstige Bedingungen aushandeln kann.

Umstellungskosten: Wenn es zu teuer oder zu mühsam wäre, die Produkte eines Unternehmens nicht mehr zu verwenden, ist das ein Zeichen für Preismacht. Architekten, Ingenieure und Designer verbringen beispielsweise ihr ganzes Berufsleben mit der Beherrschung bestimmter Softwarepakete, was zu sehr hohen Umstellungskosten führt.

Effiziente Skalierung: Wenn ein Nischenmarkt effektiv von einem oder nur einer Handvoll Unternehmen bedient wird, kann eine effiziente Größenordnung gegeben sein. Midstream-Energieunternehmen beispielsweise genießen oft ein natürliches geografisches Monopol. Es wäre zu teuer, eine zweite Reihe von Rohrleitungen zu bauen, um dieselben Strecken zu bedienen; würde ein Wettbewerber dies versuchen, würden die Renditen für alle Beteiligten deutlich unter die Kapitalkosten fallen.

Bildherkunft: AdobeStock_813112359